Een buiten EU BTWeetje

Like it? Share it…

Hoi Angeline. Ik heb vertalingen gedaan voor een bedrijf in Amerika. Moet ik bij de verkoopfactuur dan het btw tarief ‘Diensten buiten de EU’ gebruiken?

Het antwoord hierop is “nee”, want er is geen btw tarief voor deze dienst buiten de EU.

In dit artikel ga ik dieper in op de theorie, voor ondernemers die verkoopfacturen versturen voor diensten naar landen buiten de EU.

Is de dienst in Nederland belast?

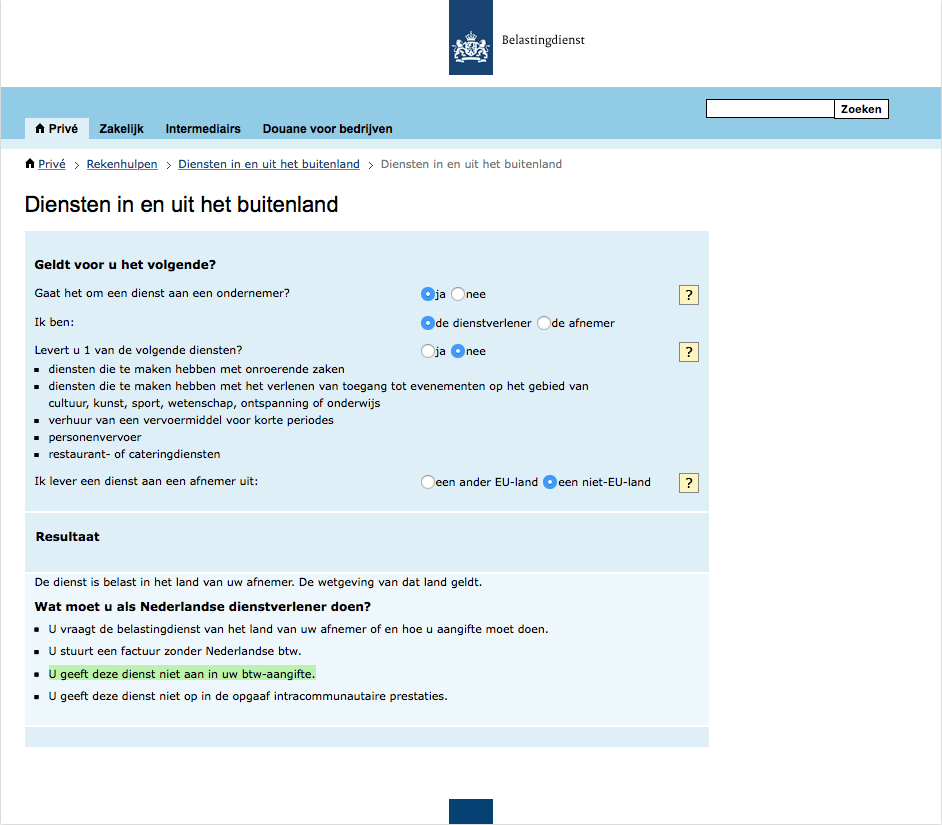

Om erachter te komen of een dienst buiten de EU wel of niet in Nederland is belast, kun je de volgende tool van de belastingdienst gebruiken: Diensten in en uit het buitenland.

Let op! Voor levering van digitale diensten aan particulieren is een ander hulpmiddel. Hier ga ik in dit artikel verder niet op in.

Ik beantwoord de vragen in de tool en kom dan tot een merkwaardig resultaat.

Je geeft de dienst niet op in de btw-aangifte. De dienst is namelijk niet belast in Nederland, maar in het land van de afnemer. Je zult dus bij de belastingdienst in het land van de afnemer moeten nagaan hoe je aangifte moet doen van de btw…IN DAT LAND!

Hoe stuur ik een factuur zonder Nederlandse btw?

Dat is eigenlijk heel simpel. Je verstuurd de factuur zonder btw. Wat minder simpel is, is het goede tarief hierbij gebruiken. ‘0% btw’ is namelijk niet hetzelfde als ‘geen btw’.

Btw tarief Moneybird

In Moneybird vind je verschillende btw tarieven. Een makkelijk te maken fout is om nu te kiezen voor het tarief ‘0% btw’ of ‘Btw verlegd’. Als je goed kijkt, zie je dat hier het veld 1e wordt gebruikt in het btw-rapport.

In de toelichting bij de aangifte omzetbelasting voor binnenlandse ondernemers vind je het sub-hoofdstuk

‘1e Leveringen/diensten belast met 0% of niet bij u belast‘.

Bij 1e staat in de toelichting de volgende omschrijving:

* Vul hier de omzet in van goederen en diensten die u in Nederland levert tegen het 0%-tarief of die niet bij u belast zijn. Dit zijn bijvoorbeeld:

– leveringen van goederen en diensten in Nederland die vallen onder het 0%-tarief

– leveringen van goederen en diensten waarbij de btw verlegd is naar een andere ondernemer

*U kunt in aanraking komen met de verleggingsregeling bij:

– onderaanneming en personeel uitlenen in de bouw en de scheepsbouw

– handel in mobiele telefoons, (computer)chips, spelcomputers, laptops en tablets

– onroerende zaken, bijvoorbeeld als bij de levering van een bedrijfspand is gekozen voor een belaste levering

– afval en oude materialen

Hieronder vallen ook de diensten die te maken hebben met het verwerken van afval en oude materialen.

– executieverkopen

– verkoop van beleggingsgoud

– overdracht emissierechten

Beide tarieven zijn dus bedoeld voor ‘diensten die u IN Nederland levert’. Dit wordt nog eens extra bevestigd doordat 1e een sub-hoofdstuk is van het hoofdstuk Prestaties binnenland.

Het tarief wat je kunt gebruiken voor diensten die belast zijn in het land van de afnemer buiten de EU is het tarief ‘geen btw‘.

Dit tarief is niet gekoppeld aan een veld van het btw-rapport en zo komt deze omzet ook niet onterecht in jouw btw-aangifte te staan.

Lees ook “Een verlegd BTWeetje”

Like it? Share it…